Kế Toán VnConnect

Kế Toán VnConnectBạn là chủ doanh nghiệp và đang băn khoăn không biết kế toán thuế đại diện giải trình thuế được không? Đây là một tình huống phổ biến mà nhiều doanh nghiệp tại Việt Nam gặp phải khi nhận được yêu cầu giải trình từ cơ quan thuế. Vậy ai có quyền thực hiện việc này? Kế toán nội bộ hay chỉ đại lý thuế mới được phép? Bài viết dưới đây sẽ giúp bạn hiểu rõ vai trò, quyền hạn và cách thức xử lý đúng luật để tránh bị phạt không đáng có.

1. Giải trình thuế là gì? Khi nào doanh nghiệp cần giải trình?

1.1. Khái niệm giải trình thuế

Giải trình thuế là quá trình doanh nghiệp cung cấp thông tin, chứng từ, và lý do để làm rõ các số liệu đã kê khai trong tờ khai thuế, báo cáo tài chính hoặc các vấn đề liên quan khi được cơ quan thuế yêu cầu. Việc này nhằm giúp cơ quan thuế xác minh tính chính xác, hợp lệ của hồ sơ, đồng thời phát hiện và điều chỉnh các sai sót (nếu có).

1.2. Các tình huống phổ biến cần giải trình

Doanh nghiệp thường phải giải trình thuế trong các trường hợp như:

- Doanh thu, chi phí biến động bất thường

- Sai lệch giữa số liệu kê khai và dữ liệu đối chiếu từ bên thứ ba

- Chi phí đầu vào không có hóa đơn hợp lệ

- Thuế GTGT đầu vào bị khấu trừ lớn bất thường

- Doanh nghiệp được chọn kiểm tra hoặc thanh tra thuế định kỳ

1.3. Hình thức nộp giải trình thuế

Hiện nay, giải trình thuế có thể được thực hiện qua hai hình thức:

- Trực tuyến: Gửi công văn giải trình qua hệ thống thuế điện tử (Etax)

- Trực tiếp: Gửi công văn giấy tại chi cục thuế quản lý

Thông thường, thời hạn nộp giải trình là 10 ngày làm việc kể từ ngày nhận được yêu cầu từ cơ quan thuế. Việc chậm nộp hoặc giải trình không hợp lý có thể dẫn đến phạt hành chính hoặc bị truy thu thuế.

2. Quy định pháp luật: Ai có quyền đại diện giải trình với cơ quan thuế?

2.1. Theo Luật Quản lý thuế và các văn bản liên quan

Theo Luật Quản lý thuế 2019 và các hướng dẫn hiện hành, người có quyền đại diện giải trình với cơ quan thuế bao gồm:

- Người đại diện theo pháp luật của doanh nghiệp

- Người được ủy quyền hợp pháp bởi đại diện pháp luật

- Đại lý thuế có hợp đồng ký kết với doanh nghiệp

Văn bản giải trình cần ghi rõ người đại diện, nội dung giải trình và được ký tên, đóng dấu hợp lệ để đảm bảo tính pháp lý.

2.2. Kế toán thuế, đại lý thuế có được đại diện hay không?

Kế toán thuế có thể đại diện giải trình nếu được ủy quyền chính thức từ người đại diện pháp luật. Trong thực tế, các doanh nghiệp thường ủy quyền cho kế toán trưởng hoặc đại lý thuế có đủ chuyên môn và kinh nghiệm để làm việc trực tiếp với cán bộ thuế.

Đối với đại lý thuế, đây là tổ chức có giấy phép hoạt động hợp pháp và được phép thay mặt doanh nghiệp thực hiện đầy đủ các nghiệp vụ liên quan đến thuế, bao gồm cả giải trình. Đặc biệt, các đại lý thuế chuyên nghiệp như VNCONNECT còn có thể tham gia vào các buổi làm việc, thanh tra với cơ quan thuế để bảo vệ quyền lợi doanh nghiệp.

2.3. Phân biệt giữa đại diện theo pháp luật và ủy quyền đại diện giải trình

| Tiêu chí | Đại diện theo pháp luật | Người được ủy quyền |

| Chức danh | Giám đốc, Tổng giám đốc | Kế toán trưởng, nhân viên kế toán, đại lý thuế |

| Pháp lý | Được ghi trong giấy phép ĐKKD | Phải có giấy ủy quyền hợp lệ |

| Quyền hạn | Tự thực hiện mọi thủ tục thuế | Chỉ được thực hiện các công việc trong phạm vi ủy quyền |

3. Kế toán thuế có được phép làm công văn giải trình không?

3.1. Trách nhiệm và quyền hạn của kế toán thuế

Kế toán thuế là người chịu trách nhiệm ghi chép, tổng hợp và kê khai các khoản thuế của doanh nghiệp. Theo quy định hiện hành, họ có thể soạn thảo công văn giải trình, nhưng để gửi công văn này đến cơ quan thuế thì bắt buộc phải có:

- Chữ ký của người đại diện theo pháp luật hoặc

- Giấy ủy quyền hợp pháp nếu kế toán đứng tên

3.2. Những nội dung kế toán có thể đứng tên giải trình

Nếu được ủy quyền, kế toán thuế có thể thực hiện giải trình các nội dung như:

- Chênh lệch số liệu giữa báo cáo và tờ khai

- Giải thích lý do xuất/nhập hóa đơn

- Lỗi hạch toán chi phí, khấu trừ sai

Ví dụ thực tế: Một doanh nghiệp FDI tại TP.HCM được yêu cầu giải trình về khoản khấu trừ VAT đầu vào bất thường trong tháng 5. Kế toán trưởng – với giấy ủy quyền từ CEO – đã trực tiếp soạn công văn, đính kèm hóa đơn, hợp đồng và biên bản nghiệm thu làm bằng chứng. Hồ sơ sau đó được chấp thuận và doanh nghiệp không bị xử phạt.

3.3. Thực tiễn hiện nay trong doanh nghiệp

Trên thực tế, phần lớn công văn giải trình hiện nay đều được kế toán thuế soạn thảo và gửi qua hệ thống Etax, đặc biệt ở các doanh nghiệp vừa và nhỏ không có bộ phận pháp chế riêng. Tuy nhiên, để tránh rủi ro pháp lý, nên có xác nhận rõ ràng từ đại diện pháp luật hoặc sử dụng dịch vụ từ các đơn vị uy tín như VNCONNECT.

4. Trình tự giải trình thuế: Doanh nghiệp cần chuẩn bị gì?

4.1. Các loại giấy tờ và bằng chứng cần cung cấp

Để việc giải trình thuế được thuận lợi, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ chứng từ sau:

- Hợp đồng mua bán, cung cấp dịch vụ

- Hóa đơn GTGT liên quan

- Chứng từ thanh toán qua ngân hàng

- Biên bản nghiệm thu, giao nhận hàng hóa

- Báo cáo tài chính, tờ khai thuế

Những tài liệu này phải trùng khớp, rõ ràng và hợp lệ về mặt pháp lý. Mọi sự thiếu sót đều có thể khiến cơ quan thuế bác bỏ nội dung giải trình.

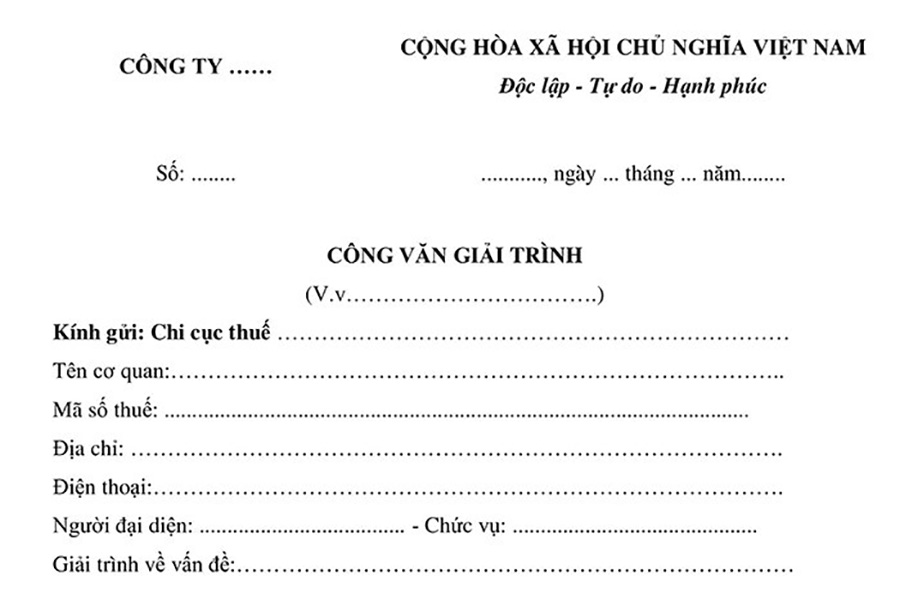

4.2. Mẫu công văn giải trình thuế phổ biến

Một công văn giải trình thuế chuẩn thường bao gồm các phần:

- Tiêu đề công văn và người nhận (Chi cục/ Cục Thuế…)

- Thông tin doanh nghiệp: tên, MST, địa chỉ, người đại diện

- Nội dung giải trình cụ thể theo yêu cầu

- Chữ ký, đóng dấu và đính kèm tài liệu

Doanh nghiệp có thể sử dụng các mẫu chuẩn từ Cổng thông tin của Tổng cục Thuế hoặc nhờ đơn vị chuyên môn soạn thảo để đảm bảo chính xác và đầy đủ.

4.3. Hạn nộp và hình thức nộp

Thời gian nộp giải trình được quy định rõ trong công văn hoặc thông báo yêu cầu của cơ quan thuế, thường là 10 ngày làm việc kể từ ngày nhận được thông báo.

Hiện nay, đa số doanh nghiệp sử dụng hình thức nộp điện tử thông qua hệ thống Etax. Tuy nhiên, trong trường hợp cần thiết hoặc được yêu cầu, doanh nghiệp vẫn có thể nộp bản giấy trực tiếp tại cơ quan thuế quản lý.

5. Lợi ích khi sử dụng dịch vụ đại diện giải trình thuế từ VNCONNECT

5.1. Hạn chế rủi ro phạt thuế và sai sót kê khai

Nhiều doanh nghiệp bị xử phạt do kê khai thiếu sót, hoặc giải trình không đúng cách. Khi sử dụng dịch vụ từ VNCONNECT, bạn sẽ được hỗ trợ kiểm tra, đối chiếu và chuẩn hóa toàn bộ dữ liệu trước khi nộp, từ đó giảm thiểu tối đa rủi ro vi phạm.

5.2. Đội ngũ kế toán chuyên môn cao, nhiều năm kinh nghiệm

VNCONNECT sở hữu đội ngũ kế toán thuế đã từng xử lý hàng trăm hồ sơ giải trình, thanh tra từ đơn giản đến phức tạp. Các chuyên gia sẽ giúp bạn:

- Soạn thảo công văn đúng pháp luật

- Chuẩn bị đầy đủ chứng từ hợp lệ

- Giao tiếp và giải thích trực tiếp với cán bộ thuế khi cần

5.3. Cam kết đúng pháp luật, bảo mật và hiệu quả

VNCONNECT cam kết tuân thủ mọi quy định của pháp luật về kế toán và thuế. Mọi thông tin khách hàng đều được bảo mật tuyệt đối, xử lý minh bạch và có trách nhiệm.

6. Các trường hợp kế toán thuế không nên hoặc không được đại diện

6.1. Không có ủy quyền hợp lệ

Nếu không có giấy ủy quyền từ người đại diện pháp luật của doanh nghiệp, kế toán nội bộ hoặc đại lý thuế sẽ không được phép ký tên, gửi công văn giải trình.

6.2. Giải trình vượt ngoài chuyên môn

Các nội dung giải trình mang tính pháp lý, tranh chấp lớn, hoặc liên quan đến thanh tra liên ngành… nên được xử lý bởi luật sư hoặc người có chuyên môn phù hợp để đảm bảo hiệu quả.

6.3. Khi có xung đột lợi ích

Kế toán thuế không nên đại diện giải trình nếu có liên quan đến sai phạm của chính họ, hoặc đang trong tình trạng tranh chấp nội bộ doanh nghiệp.

7. Câu hỏi thường gặp về quyền đại diện của kế toán thuế

7.1. Kế toán nội bộ có được ký tên trên công văn giải trình?

Có thể, nếu có giấy ủy quyền chính thức từ người đại diện pháp luật. Trường hợp không có ủy quyền, công văn cần được ký bởi Giám đốc hoặc người đứng tên pháp lý của doanh nghiệp.

7.2. Cơ quan thuế có chấp nhận giải trình qua đại lý thuế không?

Có. Nếu doanh nghiệp có ký hợp đồng dịch vụ với đại lý thuế và khai báo tại cơ quan thuế thì đại lý hoàn toàn có thể thay mặt giải trình, gửi hồ sơ và làm việc trực tiếp với cán bộ thuế.

7.3. Thời gian giải trình kéo dài bao lâu?

Thời gian giải trình tùy thuộc vào mức độ phức tạp của vụ việc. Trung bình từ 1–2 tuần nếu hồ sơ đầy đủ, rõ ràng. Với các trường hợp thanh tra, thời gian có thể kéo dài hơn và chia thành nhiều đợt làm việc.

8. Kết luận: Nên làm gì khi bị yêu cầu giải trình thuế?

8.1. Lựa chọn phương án tự xử lý hay thuê dịch vụ?

Nếu doanh nghiệp có đội ngũ kế toán giàu kinh nghiệm, việc tự xử lý sẽ tiết kiệm chi phí. Tuy nhiên, nếu bạn chưa chắc chắn về năng lực hoặc không muốn gặp rủi ro pháp lý, thuê dịch vụ giải trình chuyên nghiệp là giải pháp tối ưu.

8.2. Liên hệ VNCONNECT để được tư vấn giải trình thuế nhanh chóng

VNCONNECT – Đối tác tin cậy của hàng nghìn doanh nghiệp vừa và nhỏ trên toàn quốc. Chúng tôi cung cấp dịch vụ giải trình, kê khai, hoàn thuế và bảo vệ doanh nghiệp trong các buổi làm việc với cơ quan thuế.

- CÔNG TY TNHH TƯ VẤN VÀ DỊCH VỤ KẾ TOÁN VNCONNECT

- Mã số thuế: 0109495505

- Địa chỉ: Số 2A, ngõ 84 Chùa Láng, Phường Láng, TP. Hà Nội

- Hotline/Zalo: 038 330 3663 – 0975 587 586

- Email: ketoan@vnconnect.vn

Câu hỏi thường gặp (FAQs)

1. Giấy ủy quyền đại diện giải trình thuế cần những nội dung gì?

Giấy ủy quyền cần ghi rõ tên doanh nghiệp, người ủy quyền, người được ủy quyền, nội dung công việc (giải trình thuế), thời hạn và chữ ký xác nhận của cả hai bên, kèm theo dấu doanh nghiệp.

2. Nếu giải trình không đạt yêu cầu thì sao?

Cơ quan thuế sẽ có quyền ra quyết định truy thu, phạt hành chính hoặc đưa vào diện thanh tra nếu giải trình không hợp lý hoặc không chứng minh được tính hợp pháp của hồ sơ.

3. VNCONNECT có cung cấp dịch vụ đại diện trong buổi làm việc trực tiếp với cán bộ thuế không?

Có. VNCONNECT có thể cử chuyên viên kế toán thuế hoặc chuyên gia pháp lý tham gia trực tiếp để bảo vệ quan điểm và quyền lợi doanh nghiệp.

Các bạn có thể tham khảo các bài viết liên quan:

Dịch vụ kế toán thuế cho doanh nghiệp FDI | VNCONNECT chuyên nghiệp, chuẩn quốc tế

Mức phạt sai sót sổ sách kế toán mới nhất 2025 và cách xử lý đúng luật