Kế Toán VnConnect

Kế Toán VnConnectBạn là chủ doanh nghiệp, kế toán viên hay người đang chuẩn bị thành lập công ty? Bạn có đang tự hỏi liệu mình có thuộc đối tượng phải lập báo cáo tài chính không? Nếu câu trả lời là “có”, thì bài viết này chính là dành cho bạn.

Báo cáo tài chính không chỉ là nghĩa vụ pháp lý mà còn là công cụ quan trọng phản ánh “sức khỏe tài chính” của doanh nghiệp. Tuy nhiên, không phải ai cũng hiểu rõ: “Ai bắt buộc phải lập?”, “Lập như thế nào là đúng chuẩn?”, hay “Những đơn vị nào được miễn?”. Hãy cùng VNCONNECT – đơn vị chuyên tư vấn kế toán – giải đáp tất cả các thắc mắc đó qua bài viết chuyên sâu sau đây.

Báo cáo tài chính là gì? Vai trò trong doanh nghiệp

Định nghĩa và cấu trúc báo cáo tài chính

Báo cáo tài chính (BCTC) là tập hợp các báo cáo phản ánh tình hình tài chính, kết quả kinh doanh và dòng tiền của một tổ chức trong một kỳ kế toán nhất định. Theo quy định tại Luật Kế toán và Thông tư 200/2014/TT-BTC, một bộ BCTC đầy đủ bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Báo cáo thay đổi vốn chủ sở hữu

- Thuyết minh báo cáo tài chính

Mỗi báo cáo trên có vai trò riêng biệt và bổ trợ lẫn nhau, cung cấp thông tin toàn diện về hoạt động tài chính của tổ chức.

Vai trò của báo cáo tài chính trong quản trị và thuế

Không chỉ phục vụ yêu cầu pháp lý, báo cáo tài chính còn đóng vai trò:

- Giúp nhà quản trị đánh giá hiệu quả kinh doanh, khả năng thanh toán và chiến lược đầu tư.

- Hỗ trợ cổ đông, nhà đầu tư, ngân hàng và các bên liên quan đưa ra quyết định.

- Là căn cứ để cơ quan thuế đánh giá nghĩa vụ thuế của doanh nghiệp.

Theo chuyên gia kế toán Nguyễn Văn Thắng – Giám đốc dịch vụ tài chính VNCONNECT: “Một báo cáo tài chính được lập đúng chuẩn không chỉ thể hiện tính minh bạch, mà còn là tấm gương phản chiếu sự phát triển bền vững của doanh nghiệp”.

Căn cứ pháp lý về nghĩa vụ lập báo cáo tài chính

Luật Kế toán hiện hành

Luật Kế toán số 88/2015/QH13 quy định rõ: Mọi tổ chức có hoạt động kinh tế – tài chính, sử dụng ngân sách nhà nước hoặc có đăng ký hoạt động kinh doanh đều phải thực hiện ghi chép, tổng hợp và báo cáo tình hình tài chính.

Các quy định cụ thể về chế độ kế toán được hướng dẫn chi tiết trong các Thông tư do Bộ Tài chính ban hành, là căn cứ để xác định trách nhiệm lập BCTC.

Thông tư 200/2014/TT-BTC và Thông tư 24/2024/TT-BTC

Hiện nay, hai thông tư quan trọng nhất đang điều chỉnh nghĩa vụ lập BCTC tại Việt Nam là:

- Thông tư 200/2014/TT-BTC: Áp dụng cho doanh nghiệp thuộc mọi thành phần kinh tế (trừ doanh nghiệp siêu nhỏ).

- Thông tư 24/2024/TT-BTC: Mới được ban hành, hướng dẫn chế độ kế toán áp dụng cho đơn vị nhà nước, tổ chức chính trị – xã hội, đơn vị sự nghiệp công lập.

Cả hai thông tư đều quy định cụ thể: tất cả các đơn vị thuộc phạm vi điều chỉnh nếu có hoạt động tài chính, đều phải lập báo cáo tài chính định kỳ.

Các trường hợp được miễn lập báo cáo tài chính

Mặc dù hầu hết các tổ chức đều phải lập BCTC, nhưng vẫn có một số ngoại lệ, cụ thể như:

- Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp và thuế TNDN theo tỷ lệ trên doanh thu, nếu không có yêu cầu từ bên thứ ba.

- Hợp tác xã nông nghiệp nhỏ, không có yêu cầu từ ngân hàng hay cơ quan quản lý.

- Các tổ chức xã hội không phát sinh hoạt động tài chính.

Việc xác định đúng mình có thuộc diện được miễn hay không cần dựa trên hồ sơ thuế, ngành nghề hoạt động và hình thức kế toán đang áp dụng.

Những đơn vị bắt buộc phải lập báo cáo tài chính

Doanh nghiệp thuộc mọi thành phần kinh tế

Theo quy định hiện hành, các loại hình doanh nghiệp sau đều phải lập BCTC:

- Công ty TNHH một thành viên, hai thành viên trở lên

- Công ty cổ phần, công ty hợp danh

- Doanh nghiệp tư nhân

- Doanh nghiệp FDI

Đặc biệt, các doanh nghiệp có vốn nhà nước hoặc đơn vị đại chúng còn bắt buộc lập BCTC quý và bán niên.

Cơ quan nhà nước, đơn vị sự nghiệp công lập

Các đơn vị sử dụng ngân sách nhà nước – trừ UBND xã, phường – đều phải lập BCTC theo Thông tư 24/2024/TT-BTC. Ví dụ bao gồm:

- Cơ quan hành chính cấp Bộ, Sở, Phòng

- Trường học công lập, bệnh viện công lập

- Ban quản lý dự án sử dụng vốn NSNN

Tổ chức chính trị, xã hội, đơn vị sự nghiệp có thu

Những đơn vị như Mặt trận Tổ quốc, Hội phụ nữ, Công đoàn, nếu có thu chi ngân sách hoặc tài trợ thì cũng thuộc diện phải lập báo cáo tài chính để quyết toán và công khai tài chính.

Đơn vị có vốn nhà nước, doanh nghiệp công ích

Đơn vị có vốn góp nhà nước, cổ phần chi phối hoặc hoạt động công ích (cung cấp điện, nước, môi trường) là đối tượng bắt buộc phải lập báo cáo tài chính để phục vụ kiểm toán Nhà nước và công bố công khai.

Đơn vị có lợi ích công chúng

Các công ty niêm yết, ngân hàng, công ty chứng khoán, quỹ đầu tư… là nhóm đặc biệt được yêu cầu lập BCTC theo chuẩn mực cao và công bố rộng rãi cho nhà đầu tư.

Phần tiếp theo sẽ đi sâu vào các loại báo cáo tài chính cần lập, thời hạn, hình thức nộp và lưu ý pháp lý quan trọng dành cho doanh nghiệp. Đừng bỏ lỡ!

Các loại báo cáo tài chính cần lập

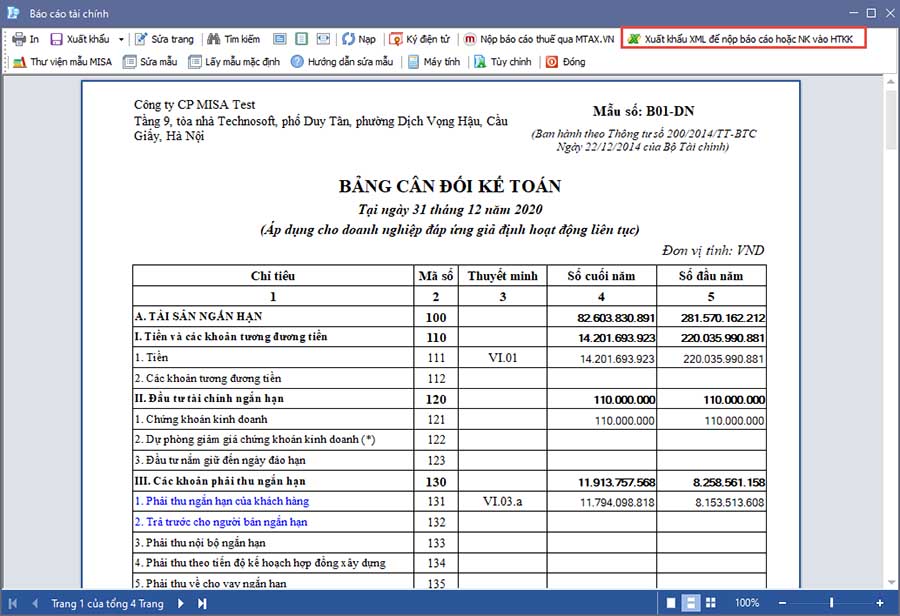

Bảng cân đối kế toán

Đây là báo cáo phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm cụ thể (thường là cuối kỳ kế toán). Cấu trúc của bảng cân đối kế toán gồm hai phần chính:

- Tài sản: tài sản ngắn hạn, dài hạn

- Nguồn vốn: nợ phải trả, vốn chủ sở hữu

Thông qua bảng này, nhà quản trị có thể đánh giá khả năng thanh khoản, mức độ phụ thuộc vào vốn vay, và cấu trúc tài chính của doanh nghiệp.

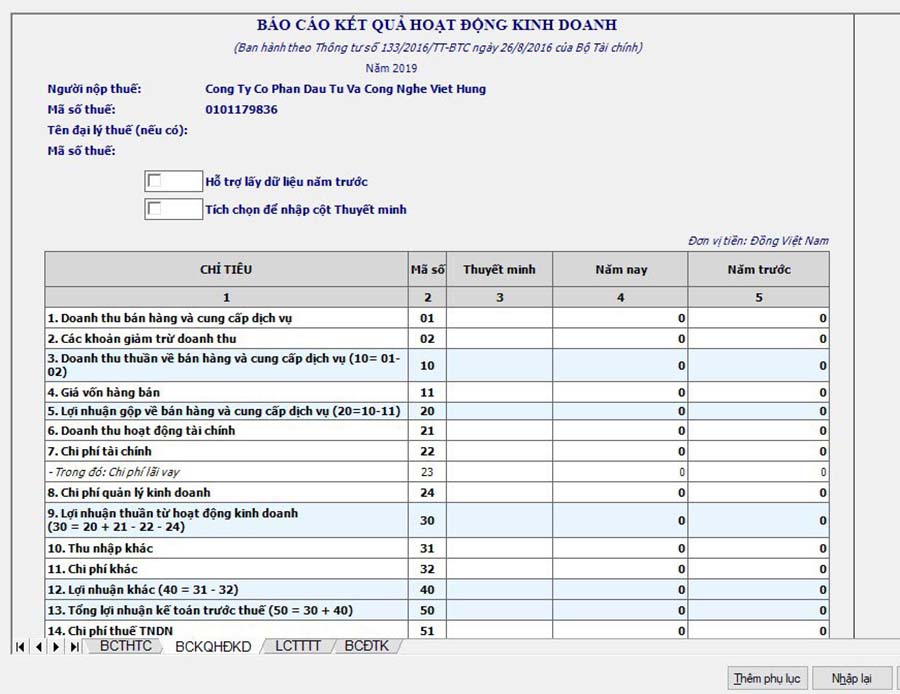

Báo cáo kết quả hoạt động kinh doanh

Báo cáo này thể hiện tình hình lãi/lỗ của doanh nghiệp trong kỳ. Cấu trúc chính gồm:

- Doanh thu bán hàng và cung cấp dịch vụ

- Giá vốn hàng bán

- Lợi nhuận gộp

- Chi phí hoạt động

- Lợi nhuận thuần trước và sau thuế

Đây là chỉ số quan trọng để nhà đầu tư đánh giá hiệu quả kinh doanh thực tế.

Báo cáo lưu chuyển tiền tệ

Phản ánh dòng tiền ra – vào theo ba hoạt động:

- Hoạt động kinh doanh

- Hoạt động đầu tư

- Hoạt động tài chính

Báo cáo giúp doanh nghiệp theo dõi khả năng tạo ra dòng tiền và cân đối chi trả, đầu tư, trả nợ.

Báo cáo thay đổi vốn chủ sở hữu

Báo cáo cho thấy biến động tăng, giảm vốn điều lệ, vốn góp, lợi nhuận giữ lại, cổ tức… trong kỳ. Rất cần thiết đối với công ty cổ phần hoặc có nhiều cổ đông.

Thuyết minh báo cáo tài chính

Đây là phần giải thích chi tiết các số liệu trong các báo cáo trên, bao gồm chính sách kế toán, các khoản mục đặc biệt, công nợ… nhằm tăng tính minh bạch và dễ hiểu cho người đọc.

Lưu ý khi lập và nộp báo cáo tài chính

Thời hạn lập và nộp báo cáo

Theo quy định, doanh nghiệp phải nộp báo cáo tài chính trong vòng 90 ngày kể từ ngày kết thúc năm tài chính (thường là 31/12).

Ví dụ: Báo cáo năm 2024 phải nộp trước ngày 31/03/2025.

Hình thức nộp báo cáo tài chính

Hiện nay, các hình thức nộp phổ biến bao gồm:

- Trực tuyến qua cổng thông tin của Tổng cục Thuế

- Qua phần mềm HTKK hoặc iTaxViewer

- Nộp trực tiếp tại cơ quan thuế (ít phổ biến)

Mức xử phạt khi không lập hoặc nộp chậm

Theo Nghị định 125/2020/NĐ-CP, hành vi vi phạm có thể bị xử phạt như sau:

- Phạt cảnh cáo nếu nộp trễ dưới 5 ngày

- Phạt tiền từ 5 triệu đến 15 triệu đồng nếu nộp trễ từ 6 – 30 ngày

- Phạt nặng hoặc đình chỉ kinh doanh nếu không nộp báo cáo nhiều kỳ

Vai trò của đơn vị dịch vụ kế toán trong lập báo cáo tài chính

Lợi ích khi sử dụng dịch vụ trọn gói

Với sự phức tạp của các quy định kế toán – thuế, việc sử dụng dịch vụ kế toán chuyên nghiệp mang lại nhiều lợi ích:

- Đảm bảo đúng hạn, đúng quy định pháp luật

- Tiết kiệm chi phí tuyển dụng kế toán nội bộ

- Hạn chế rủi ro bị phạt do sai sót hoặc thiếu sót

- Hỗ trợ giải trình khi cơ quan thuế kiểm tra

VNCONNECT – Giải pháp kế toán tài chính toàn diện

Công ty TNHH Tư Vấn và Dịch Vụ Kế Toán VNCONNECT là đơn vị có hơn 10 năm kinh nghiệm trong lĩnh vực kế toán – thuế – tài chính doanh nghiệp. Chúng tôi cung cấp:

- Dịch vụ lập báo cáo tài chính trọn gói

- Giải trình, quyết toán thuế trực tiếp

- Thiết lập hệ thống kế toán doanh nghiệp

- Hỗ trợ hoàn thuế, đăng ký giấy phép kinh doanh

Hotline/Zalo: 0383 303 663 – 0975 587 586

Câu hỏi thường gặp về lập báo cáo tài chính

Doanh nghiệp nhỏ có cần lập báo cáo tài chính không?

Có, ngoại trừ doanh nghiệp siêu nhỏ đóng thuế theo tỷ lệ phần trăm trên doanh thu và không thuộc diện bắt buộc theo quy định tại Thông tư 132/2018/TT-BTC.

Báo cáo tài chính khác gì báo cáo thuế?

Báo cáo tài chính phản ánh toàn diện tình hình tài chính – kinh doanh, trong khi báo cáo thuế chỉ tập trung vào nghĩa vụ thuế của doanh nghiệp. Báo cáo tài chính mang tính kế toán tổng hợp, báo cáo thuế là một phần trong đó.

Cần những chứng từ gì để lập báo cáo tài chính?

Các chứng từ gồm: sổ kế toán, bảng lương, hóa đơn, bảng kê, tờ khai thuế, chứng từ ngân hàng, bảng phân bổ, hợp đồng lao động, báo cáo khấu hao… Tùy theo quy mô doanh nghiệp mà mức độ chi tiết có thể khác nhau.

Kết luận

Tổng hợp nghĩa vụ lập báo cáo tài chính

Qua bài viết này, bạn đã hiểu rõ rằng việc lập báo cáo tài chính là nghĩa vụ bắt buộc của hầu hết các tổ chức có hoạt động tài chính. Từ doanh nghiệp, cơ quan nhà nước đến tổ chức chính trị – xã hội đều phải thực hiện nghiêm túc để đảm bảo minh bạch tài chính và tuân thủ pháp luật.

Đề xuất liên hệ dịch vụ chuyên nghiệp từ VNCONNECT

Nếu bạn chưa tự tin với hệ thống kế toán hiện tại, hãy để VNCONNECT đồng hành cùng bạn. Với đội ngũ chuyên gia nhiều năm kinh nghiệm, chúng tôi cam kết mang lại sự an tâm, hiệu quả và tiết kiệm cho doanh nghiệp của bạn.

Liên hệ ngay để được tư vấn miễn phí:

- CÔNG TY TNHH TƯ VẤN VÀ DỊCH VỤ KẾ TOÁN VNCONNECT

- Mã số thuế: 0109495505

- Địa chỉ: Số 2A, ngõ 84 Chùa Láng, Phường Láng, TP. Hà Nội

- Hotline/Zalo: 038 330 3663 – 0975 587 586

- Email: ketoan@vnconnect.vn